ВНИМАНИЮ ФИЗИЧЕСКИХ ЛИЦ, ПОЛУЧИВШИХ ДОХОДЫ В 2024 ГОДУ

Инспекция Министерства по налогам и сборам Республики Беларусь по Ленинскому району г.Могилева напоминает, что срок представления налоговой декларации (расчета) по подоходному налогу с физических лиц по доходам, полученным в 2024 году — с 1 января по 31 марта 2025 года.

Налоговую декларацию (расчет) по подоходному налогу с физических лиц представляют граждане, получившие в течение 2024 года доходы, налогообложение которых подоходным налогом с физических лиц производится налоговым органом. К таким доходам в том числе относятся:

- доходы, полученные от источников за пределами Республики Беларусь;

- доходы в виде дарения, полученные от физических лиц (не являющиеся близкими родственниками), если такие доходы превышают 10431,0 рублей в год;

- доходы, полученные от продажи в течение года двух и более автомобилей (технически допустимая общая масса которого не превышает 3500 килограммов и число сидячих мест которого, помимо сиденья водителя, не превышает восьми);

- доходы, полученные от продажи автомобиля, технически допустимая общая масса которого превышает 3500 килограммов и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь;

- доходы от продажи или иного возмездного отчуждения (мена, рента и др.) в течение пяти лет более одного объекта недвижимости, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество), а именно: более одного не завершенного строительством капитального строения, более одной квартиры, более одного жилого дома, более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка;

- доходы, подлежащие налогообложению по ставке подоходного налога, установленной пунктом 1 статьи 214 Налогового Кодекса Республики Беларусь и полученные от источников в Республике Беларусь в виде дивидендов, по трудовым договорам, а также по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг и создание объектов интеллектуальной собственности, если такие доходы за 2024 год превысили в совокупности 200 000 белорусских рублей;

- другие доходы, если обязанность по удержанию подоходного налога не возложена на источник выплаты дохода.

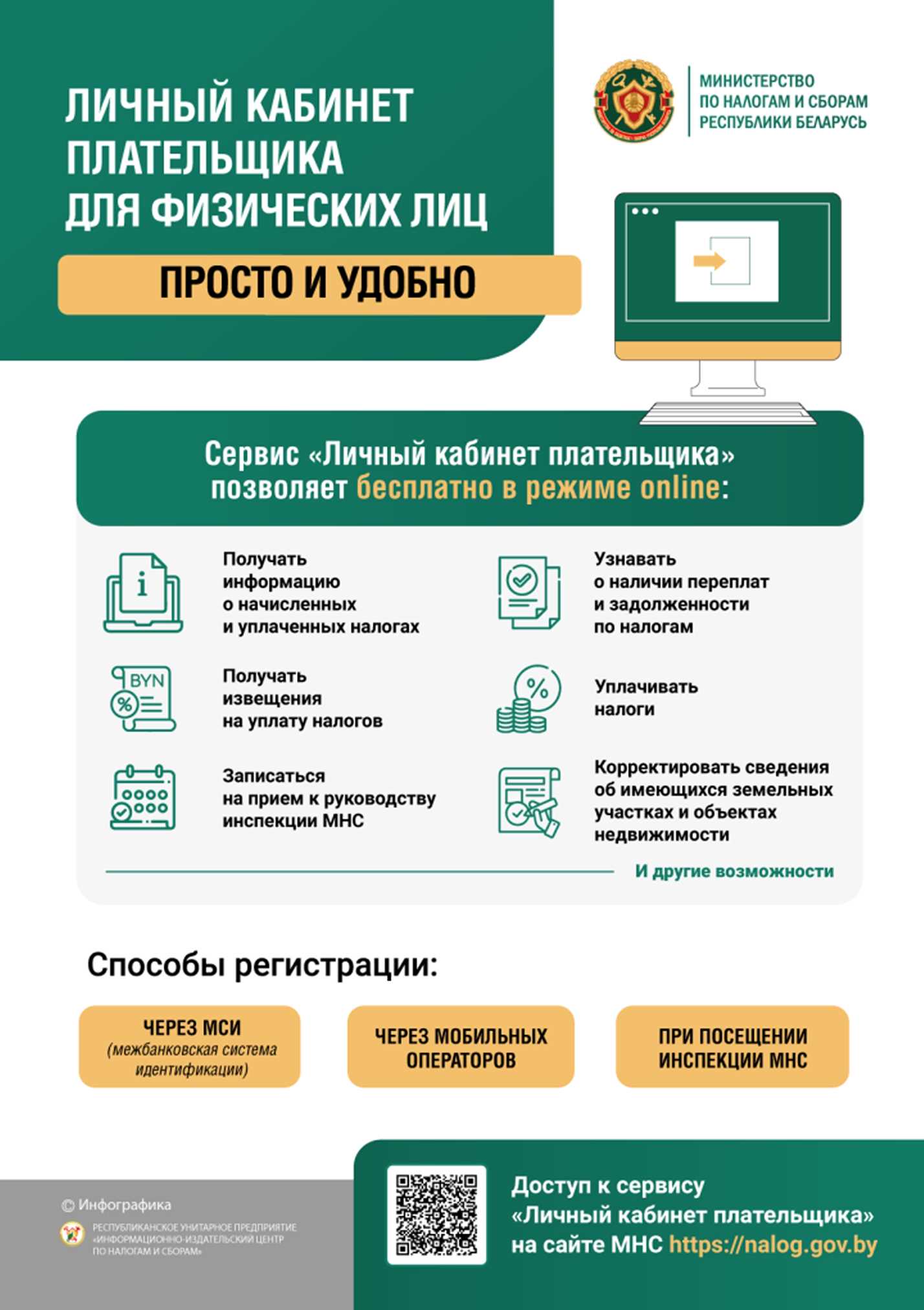

Налоговую декларацию (расчет) можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любую налоговую инспекцию, независимо от места регистрации физического лица.

За более подробной информацией можно обратиться в налоговую инспекцию.

РЕЖИМ РАБОТЫ ИНСПЕКЦИИ МНС ПО ЛЕНИНСКОМУ РАЙОНУ Г.МОГИЛЕВА ПО ПРИЕМУ НАЛОГОВЫХ ДЕКЛАРАЦИЙ ПО ПОДОХОДНОМУ НАЛОГУ С ФИЗИЧЕСКИХ ЛИЦ

В целях организации работы налоговых органов по проведению в 2025

году кампании по декларированию физическими лицами доходов и предоставлению ими в соответствии с пунктом 1 статьи 222 Налогового кодекса Республики Беларусь налоговых деклараций (расчетов) по подоходному налогу с физических лиц за 2024 год (далее – налоговые декларации) в инспекции Министерства по налогам и сборам Республики Беларусь по Ленинскому району г.Могилева установлен следующий режим работы по приему налоговых деклараций:

- в понедельник с 8.00 до 19.00 без обеденного перерыва;

- в четверг с 00 до 20.00 без обеденного перерыва;

- в иные рабочие дни – с 00 до 17.00, обеденный перерыв с 13.00 до 14.00

- в субботу 22 и 29 марта 2025 года с 9.00 до 13.00.

Налоговую декларацию (расчет) можно представить в электронном виде

через «Личный кабинет плательщика», по почте, лично в любую налоговую инспекцию, независимо от места регистрации физического лица.

Представить налоговую декларацию (расчет) о доходах, полученных в 2024 году, физическим лицам необходимо не позднее 31 марта 2025 года.

Уплата налога, исчисленного на основании представленной декларации, производится не позднее 2 июня 2025 года на основании извещения на его уплату, вручаемого налоговым органом не позднее 30 апреля 2025 года.

Подробнее читайте на официальном сайте МНС nalog.gov.by в разделе «Физическим лицам/Представление физическими лицами налоговой декларации по подоходному налогу».

О ПРИМЕНЕНИИ СТАВКИ ПОДОХОДНОГО НАЛОГА С ФИЗИЧЕСКИХ ЛИЦ В РАЗМЕРЕ 25% В ОТНОШЕНИИ ДОХОДОВ, ПОЛУЧЕННЫХ В 2024 ГОДУ

С 01.01.2024 установлена ставка подоходного налога с физических лиц в размере 25% в отношении совокупности доходов, подлежащих налогообложению по ставке 13% и полученных от источников в Республике Беларусь в виде дивидендов, по трудовым договорам, а также по гражданско- правовым договорам, предметом которых являются выполнение работ, оказание услуг и создание объектов интеллектуальной собственности, в размере, превысившем за налоговый период 200 000 руб. (пункт 8 статьи 214 Налогового кодекса Республики Беларусь, далее – НК).

Исчисление подоходного налога с физических лиц по ставке 25% осуществляется налоговым органом из суммы превышения таких доходов в порядке, установленном статьей 219 НК, а именно: плательщик, получивший вышеуказанные виды доходов, сумма которых за 2024 год превысила 200 000 руб., обязан представить в налоговый орган налоговую декларацию по подоходному налогу с физических лиц не позднее 31 марта 2025 года.

Обращаем внимание, что налоговые льготы (освобождения и вычеты), предусмотренные статьями 208-212 НК, к сумме превышения не применяются. При этом подоходный налог, удержанный и перечисленный в бюджет налоговым агентом, зачитывается налоговым органом в счет налога, исчисленного по ставке 25%.

ОБ ИЗМЕНЕНИИ СТАВОК ПОДОХОДНОГО НАЛОГА С ФИЗИЧЕСКИХ ЛИЦ В ФИКСИРОВАННЫХ СУММАХ ПРИ СДАЧЕ В НАЕМ (ПОДНАЕМ) ЖИЛЫХ И НЕЖИЛЫХ ПОМЕЩЕНИЙ

Инспекция Министерства по налогам и сборам Республики Беларусь по Ленинскому району г.Могилева обращает внимание на изменение с 1 февраля 2025 года ставок подоходного налога с физических лиц в фиксированных суммах.

Ставка налога для физических лиц, сдающих жилые помещения в г.Могилеве, с 1 февраля 2025 года составляет 46,0 рублей в месяц за каждую сдаваемую комнату.

Более подробно с новыми ставками подоходного налога с физических лиц в фиксированных суммах можно ознакомиться на сайте Министерства по налогам и сборам Республики Беларусь http://nalog.gov.by в разделе

«Физическим лицам»/ «Налогообложение доходов» / «Уплата подоходного налога с доходов от сдачи внаем жилых и нежилых помещений».

КАССОВЫЙ ЧЕК В ТАКСИ КАК ГАРАНТИЯ ЗАЩИТЫ ПРАВ ПАССАЖИРОВ

Водитель при оплате поездки наличными деньгами или банковской платежной карточкой обязан выдать пассажиру платежный документ (далее – чек).

Чек не только подтверждает оплату за приобретенные услуги такси, но и гарантирует защиту прав пострадавшего при наступлении страхового случая.

При посадке в автомобиль-такси перед расчетом наличными денежными средствами пассажиру следует убедиться, что автомобиль-такси оборудован кассовым оборудованием.

В случае отказа водителя выдать чек при получении от пассажира оплаты наличными средствами за поездку, пассажир может оставить свое обращение о нарушении порядка приема наличных денежных средств посредством системы

«обращения.бел» либо совершить звонок в телефонную справочную систему налоговых органов «Контакт – центр» по единому телефонному номеру 189 для всех операторов связи, или по номеру 8 (017) 229 79 79.

При совершении поездки в такси с неисправным или выключенным кассовым оборудованием пассажир, в случае отсутствия возможности получения чека, имеет право не оплачивать поездку!

Проверить добросовестность автомобильного перевозчика и уточнить нахождение как водителя, так и автомобиля в «Реестре автомобильных перевозок пассажиров в нерегулярном сообщении», возможно также пройдя по ссылке: https://reestr.mtkrbti.by.